Pesquisador responsável: Angelo Cruz do Nascimento Varella

Título do artigo: IMPACTO DE CHOQUES DE POLÍTICA MONETÁRIA SOBRE A OFERTA DE CRÉDITO REGIONAL: UMA ANÁLISE ECONOMÉTRICA A PARTIR DA METODOLOGIA VAR PARA O BRASIL NOS ANOS 2000

Autores do artigo: Leonardo Dondoni Dutra, Carmem Aparecida do Valle Feijó e Julio Cesar Albuquerque Bastos

Localização da intervenção: Brasil

Tamanho da amostra: Estatísticas bancárias municipais de 2003 a 2012

Setor: Finanças

Tipo de Intervenção: Efeitos concentração dos bancos e da oferta de crédito nacional

Variável de Interesse principal: Oferta de crédito regional

Método de avaliação: Outros

Problema de Política

A política monetária possui grande importância para a economia de um país, uma vez que é por meio desse sistema que o governo controla a quantidade de moeda em circulação, utilizando ferramentas, como a taxa básica de juros (SELIC), e indicadores, como os que medem a inflação. No entanto, essas políticas públicas possuem limitações naturais ao sistema financeiro, de modo que nem sempre as medidas tomadas conseguem alcançar os objetivos desejados.É o caso, por exemplo, da disponibilidade e facilidade de acesso ao crédito, que é um indicador que possui impacto direto no desenvolvimento econômico nacional. Um dos problemas que afetam a oferta de crédito no Brasil é identificada pelos pesquisadores como uma consequência da forma com a qual o sistema bancário está estabelecido no país, com concentração de serviços nos locais mais ricos e populosos.

Essa diferença entre regiões é um tema relevante, pois a oferta de crédito pode influenciar a geração de renda e emprego, a quantidade de investimentos e a produção local, que são fatores fundamentais no desenvolvimento econômico de uma região.

Contexto de Avaliação

No Brasil, uma das formas de implementar políticas públicas de ordem monetária é determinada pelo Comitê de Política Monetária (COPOM), do Banco Central (BACEN), que atua definindo a SELIC em reuniões que ocorrem a cada 45 dias. Essas reuniões definem a taxa de juros mais básica da economia, que influencia todas as demais taxas de juros aplicadas no país.

Assim, quando a SELIC diminui, pegar dinheiro por meio de empréstimos e financiamentos fica mais fácil e a economia fica mais líquida e aquecida, ou seja, tem mais dinheiro circulando. Em contrapartida, se a SELIC fica maior, os juros tornam-se mais caros e a economia tende a esfriar. Obviamente, o setor bancário possui grande influência nesse sistema.

É por meio dos bancos que ocorre o acesso ao crédito, de modo que, efetivamente, a correção da taxa SELIC passa por essas instituições do sistema financeiro. Porém, no Brasil, a concentração do sistema bancário em regiões populosas e com economias mais consolidadas gera uma ineficiência na concessão de crédito que cria uma barreira de acesso ao crédito em regiões mais pobres que impactam negativamente o desenvolvimento econômico local.

Detalhes da Política

Teoricamente, a intenção do governo é influenciar a economia como um todo, de forma homogênea, para que a política monetária afete todas as regiões da mesma forma. Porém, no caso brasileiro, a concentração bancária altera os impactos dessa política pública nos locais onde há menos pessoas e recursos. Como consequência, regiões já economicamente desfavorecidas sofrem ainda mais.

Tal fenômeno também ocorre em função de dois fatores muito importantes nas ciências econômicas: a incerteza e a liquidez. A incerteza afeta a oferta de crédito porque transforma o ato de investir em uma atividade mais perigosa. Ou seja, em cenários incertos, os bancos vão preferir investir em opções mais seguras, com o intuito de evitarem perdas. Além disso, nessas circunstâncias, os bancos vão preferir opções mais líquidas, o que significa que essas instituições vão optar por investir em ativos que possam se transformar em dinheiro mais rapidamente.

Essas variáveis são investigadas pelos pesquisadores, em conjunto com dados sobre o volume de crédito efetivamente concedido no Brasil, com a intenção de averiguar se o comportamento dos bancos é distinto nas diferentes regiões brasileiras, frente uma situação na qual a taxa de juros aumenta.

Detalhes da Metodologia

Utilizando a base de dados Estatísticas Bancárias Municipais (ESTBAN), do Banco Central do Brasil (Bacen), os pesquisadores analisam informações mensais sobre a concessão brasileira de crédito municipal, entre o período de janeiro de 2003 a dezembro de 2012. A partir dessa base de dados, conduzem-se dois modelos matemáticos, com a intenção de medir a reação do sistema bancário nacional, a partir de uma política monetária de aumento da SELIC, a taxa básica de juros.

O modelo econométrico utilizado para ambos os cálculos é o de vetores autorregressivos (VAR), que essencialmente é uma fórmula matemática usada para analisar séries temporais, ou seja, conjuntos de dados padronizados que variam com o tempo. Com esse modelo é possível determinar se houve mudança no comportamento dos bancos a partir do aumento na taxa de juros.

Em um primeiro momento, os autores avaliam se o impacto positivo nos juros afeta a preferência pela liquidez bancária e na provisão de créditos duvidosos, como uma medida para a incerteza. Quanto menor a preferência por liquidez e maior a quantidade de crédito concedido, mais os bancos estão contribuindo para o aquecimento da economia regional. Em segundo lugar, os autores mensuram a quantidade fornecida de crédito de curto prazo e de crédito destinado à produção e à agricultura. Assim, além de mensurar o impacto na preferência pela liquidez e no tratamento de incerteza, também é analisado o real impacto que a política monetária causou nos diferentes sistemas bancários regionais.

Resultados

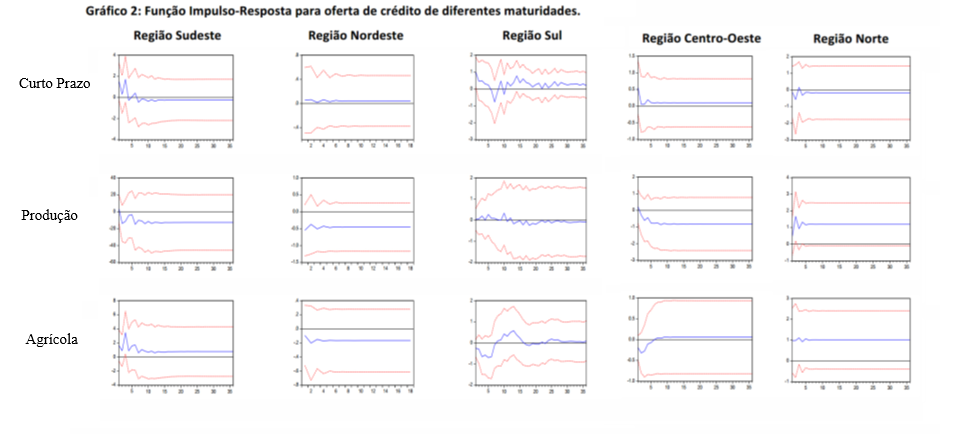

Nos gráficos a seguir é possível observar os resultados das análises para a preferência pela liquidez (bloco superior) e a provisão de crédito com maior grau de incerteza (bloco inferior). Em todas as regiões, é possível observar que maiores juros geram menor preferência por liquidez. Isso ocorre porque a maior taxa de juros gera aos bancos incentivos de emprestar para ganhar mais. Vale ressaltar, no entanto, que a região Sudeste, por concentrar quase 70% da oferta total de crédito nacional, estabiliza-se mais rapidamente, de modo a voltar aos patamares anteriores ao aumento dos juros depois de dez meses. Nas demais regiões, essa normalização acontece no dobro do tempo. Comportamento similar ocorre em relação à medida de incerteza, na qual a região Sudeste apresenta o menor período de ajuste, de apenas sete meses após o choque positivo de juros.

Já em relação ao volume de crédito regional concedido, é possível observar que a região Sudeste possui o sistema bancário mais robusto e preparado para lidar eficientemente com variações na política monetária, em todas as modalidades analisadas. Nas demais regiões, é possível observar que opções de crédito de curto prazo possuem uma forte tendência, mesmo em circunstância de aumento de juros, de modo que os bancos utilizam tais mecanismos nessas localidades para aumentar sua rentabilidade, de modo que as demais ofertas de crédito variam de região para região.

Lições de Política Pública

Assegurar a eficiência do setor bancário é imprescindível para o sucesso de uma economia. Especificamente no caso brasileiro, essa eficiência é diminuída pelas distintas características que cada região possui. A região Sudeste, por exemplo, além de concentrar grande parte das riquezas e da população nacional, também possui o maior e mais robusto sistema bancário do país.

Como consequência, a concentração de serviços bancários configura um sério entrave ao desenvolvimento econômico regional. O acesso adequado ao crédito é fator determinante no equilíbrio financeiro e na efetiva implementação de políticas públicas, como é o exemplo da política monetária. É necessário que o poder público atue no sentido de mitigar tais diferenças, reduzindo os incentivos existentes para que as instituições financeiras prejudiquem regiões de menor desenvolvimento econômico, visando melhorar não somente o sistema econômico nacional, como também a eficiência da política monetária brasileira.

Referência

DUTRA, Leonardo Dondoni; DO VALLE FEIJÓ, Carmem Aparecida; BASTOS, Julio Cesar Albuquerque. Impacto de choques de política monetária sobre a oferta de crédito regional: Uma análise econométrica a partir da metodologia VAR para o Brasil nos anos 2000. Brazilian Keynesian Review, v. 3, n. 1, p. 48-74, 2017.

Consulte aqui o cadastro da Instituição no Sistema e-MEC

© 2024 Todos Direitos Reservados